Earning an above-average salary might seem like a surefire way to financial stability, but surprisingly, many struggle despite their hefty paychecks. While a high income can provide a comfortable lifestyle, it doesn’t guarantee financial security. Several factors can contribute to economic instability, even for those earning well above the median income. We look at 18 ways people can end up poor despite their above-average earnings.

Lifestyle Inflation

Editorial credit: Summit Art Creations / Shutterstock.

As income rises, so do expenses, a phenomenon known as lifestyle inflation. People often upgrade their standard of living to match higher earnings, leading to increased spending on larger homes, luxury items, and expensive hobbies. This unchecked inflation can quickly deplete financial gains from salary increases, leaving little to no savings. According to Forbes, 40% of respondents live paycheck to paycheck, primarily due to essential living expenses. 77% of them lack one month’s worth of emergency savings. Entertainment and leisure spending, an ordinary nonessential expense, remains high, highlighting the challenge of managing finances amid increasing income and expenses.

Financial Dependents

Editorial credit: RealPeopleStudio / Shutterstock.

Assisting financially dependent family members, like elderly parents or grown children, can significantly burden one’s financial situation. Despite a substantial income, the added costs linked to supporting others can restrict future opportunities for saving and investing. Also, unexpected money problems or family emergencies can worsen things, making it harder to achieve long-lasting financial stability.

Not Using Corporate Benefits Properly

Editorial credit: enciktepstudio / Shutterstock.

Individuals earning a substantial salary often receive corporate benefits, yet they may need to pay more attention to them. Neglecting these perks could impact their retirement planning, potentially jeopardizing their financial well-being. It’s essential for high earners to fully explore and leverage the benefits offered by their employers to ensure they are adequately preparing for their future financial needs.

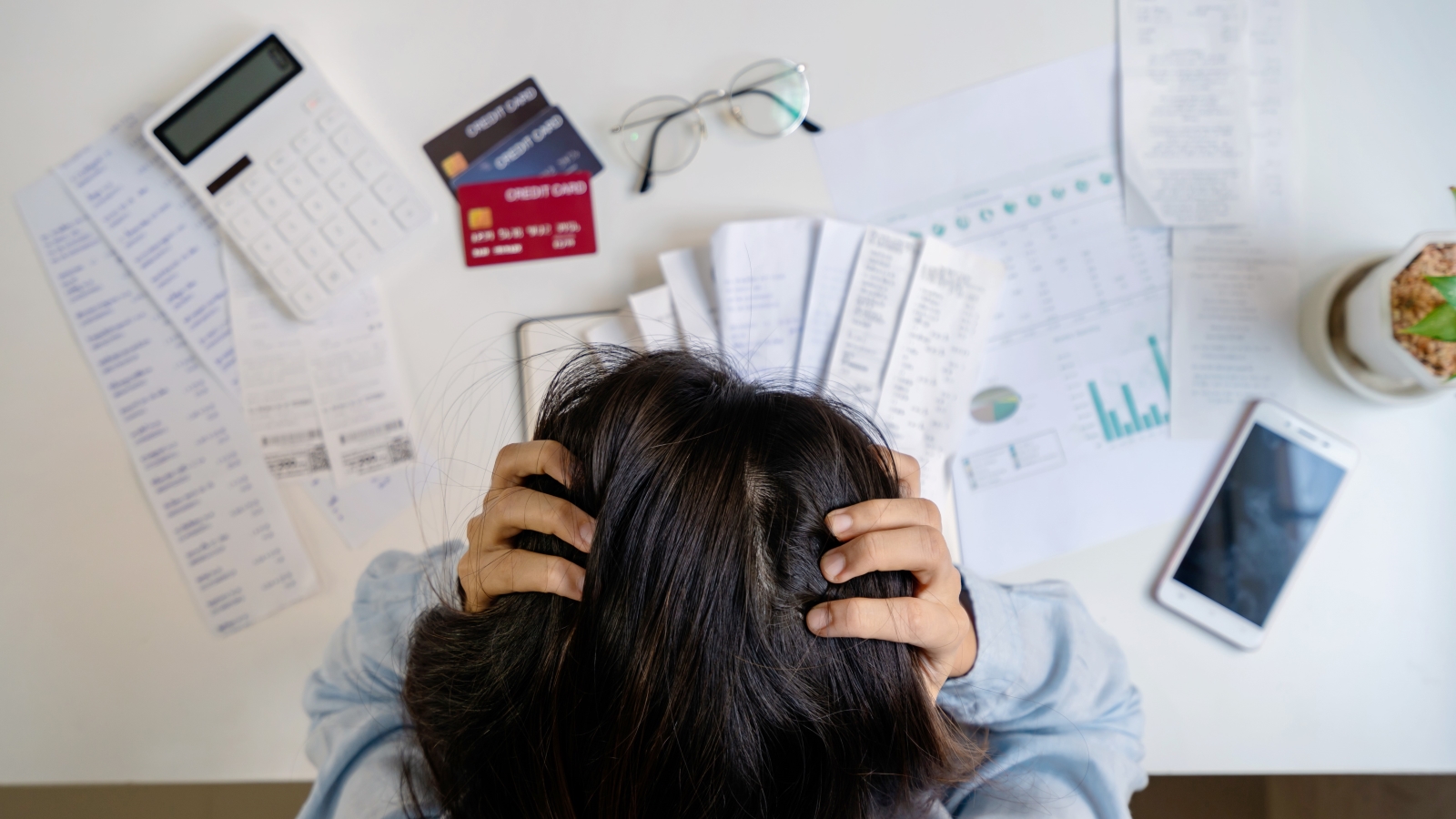

Poor Financial Management

Editorial Credit: pathdoc / Shutterstock.

Many individuals are in financial distress due to poor financial management despite earning decent incomes. This entails overspending, ineffective budgeting, accruing high-interest debts, and neglecting to set aside sufficient funds for emergencies or retirement. Regardless of income level, without diligent financial planning and discipline, it’s effortless to become trapped in a cycle of barely making ends meet each month, with minimal opportunity to accumulate wealth for the future.

Job Insecurity

Editorial credit: Dmitry Demidovich / Shutterstock.

Even those with high-paying positions can face the specter of job insecurity. Industries evolve, companies restructure, and economic downturns can precipitate layoffs or job cuts, abruptly halting a steady income stream. Individuals accustomed to a comfortable lifestyle may grapple with financial hardship during unemployment or reduced employment without sufficient savings or contingency plans. According to Gallup, at the onset of the pandemic, 25% of workers expressed concerns about potential unemployment within the following year. Still, this figure has since decreased to 13%, with the majority feeling that job loss is unlikely.

Overreliance on Credit Cards

Editorial credit: Africa Studio / Shutterstock.

Dependence on credit cards remains a prominent factor contributing to the financial struggles of many high-income individuals. Despite their substantial earnings, these individuals may grapple with the same economic challenges as those with lower incomes. In fact, for some, the allure of credit cards can make it even more effortless to accumulate debt and avoid falling into poor money management habits.

Health Crises

Editorial credit: Michail Petrov / Shutterstock.

Navigating healthcare expenses can be daunting, especially when even those with robust insurance coverage are burdened by substantial out-of-pocket costs during medical emergencies. Serious illnesses or injuries cost more than just medical bills. They often mean losing income from missed work and paying for unexpected things. This can quickly eat into savings and cause financial problems, even for people who make a lot of money.

Too Much Power to Emotional Spending

Image Credit: Shutterstock.

It’s common to occasionally indulge in emotional spending, particularly when seeking to boost your low mood. However, forming a habit of it, whether driven by positive or negative emotions, can wreak havoc on your finances. While treating oneself occasionally is natural, emotions fluctuate constantly, and relinquishing control can lead to excessive spending and financial strain. It’s essential to strike a balance and exercise restraint to avoid depleting your resources unnecessarily.

No Financial Discipline

Editorial credit: Studio Romantic / Shutterstock.

One frequent error among individuals earning a substantial income involves a lack of discipline or even outright recklessness when managing their finances. Despite their higher earnings, some may need to pay more attention to prudent money management, leading to overspending, impulsive investments, or failure to prioritize savings and long-term financial goals. This oversight can ultimately hinder their ability to achieve lasting financial stability and accumulate wealth over time.

High Cost of Living

Editorial credit: Minerva Studio / Shutterstock.

Residing in regions with a high cost of living can profoundly impact financial stability, irrespective of one’s earnings. Essential expenses like housing, transportation, healthcare, and childcare can devour a significant portion of a decent income, leaving minimal room for savings or investments. Especially in cities with exorbitant housing costs, even those with above-average salaries may struggle to manage expenses. Watcher Guru highlights the housing crisis, revealing that skyrocketing prices have rendered homeownership unattainable for 99% of Americans nationwide, spanning large and small counties far from urban centers.

Paying for Insurance, You Don’t Need

Editorial credit: MIND AND I / Shutterstock.

While many people believe in having lots of insurance, it’s essential to realize that some types might not be necessary for most people, which could mean spending money unnecessarily. It’s crucial to carefully assess one’s specific needs and circumstances to determine the most suitable insurance coverage and avoid overspending on policies offering minimal benefits or protection.

Making Minimum Credit Card Payments

Editorial Credit: Teerasak+Ladnongkhun / Shutterstock.

It’s crucial to prioritize paying more than the minimum amount due on your credit card bills whenever possible—settling for just the minimum payment results in accumulating hefty interest charges and escalating credit card balances over time. Consider allocating extra funds to pay off your balances or make monthly payments to counter balance this. This proactive approach reduces interest expenses and helps maintain healthier credit card habits in the long run.

Poor Financial Literacy

Editorial credit: GaudiLab / Shutterstock.

Even with a hefty paycheck, numerous individuals need more financial literacy. Concepts such as investing, retirement planning, and debt management may pass them by, leading to misguided financial decisions and the potential squandering of their earnings. Investing time and resources in financial education and seeking professional guidance can equip individuals with the knowledge needed to make sound financial choices, mitigating the risk of economic downfall in the long run.

Refinancing Your Home Too Often

Editorial credit: Andrey_Popov / Shutterstock.

While securing a favorable interest rate on your mortgage can offer long-term savings, it’s essential to exercise caution when considering refinancing your home too frequently. Despite the potential benefits of a lower interest rate, the associated loan fees could offset any possible savings. However, if you possess good credit, can comfortably manage your monthly payments, and have built equity in your home, refinancing may still be a viable option. Before proceeding, carefully evaluate the associated costs and calculate the timeframe required to recoup these expenses through reduced monthly payments.

Not Planning Ahead

Editorial credit: breakermaximus / Shutterstock.

Establishing a solid financial plan is crucial for both accumulating and preserving wealth. However, many individuals, even those with substantial incomes, must consider the broader implications or envision their future financial circumstances. High earners need to take a proactive approach, carefully considering their long-term goals and crafting a comprehensive economic strategy to ensure their prosperity and security in the years to come.

Skipping the Emergency Fund

Editorial credit: Ariya J / Shutterstock.

Ensuring savings for unexpected expenses, such as medical emergencies or job loss, is crucial for establishing financial security. This principle applies equally to individuals earning a substantial income and those with more modest earnings. Regardless of salary level, having a financial safety net can provide peace of mind and help you navigate unforeseen challenges without taking on debt or depleting other economic resources.

Trying To Keep Up With the Joneses

Editorial credit: kitzcorner / Shutterstock.

“Keeping up with the Joneses” revolves around the desire to portray oneself as financially or socially equal to others, regardless of the available means. This often leads to extravagant spending, accumulating debt to sustain a perceived lifestyle and a lack of substantial assets or savings. The pressure to maintain appearances can push individuals into financial instability as they prioritize image over financial security and long-term wealth-building strategies.

Not Making Tax-Efficient Money Moves

Editorial Credit: / Shutterstock.

Despite their higher income levels, many wealthy individuals need to pay more attention to the significance of tax planning in managing their finances effectively. This negligence becomes particularly evident in their investment strategies, where they may need help to optimize tax-saving opportunities. Such oversight can significantly hinder their wealth accumulation efforts and perpetuate a cycle of financial limitation despite their substantial earnings. High earners must prioritize tax-conscious investment decisions to maximize their wealth-building potential.

18 Things You Should Probably Stop Doing After Age 50

Image Credit: Shutterstock.

18 Things You Should Probably Stop Doing After Age 50

19 Products Marketed Almost Exclusively To Stupid People

Image Credit: Shutterstock.

19 Products Marketed Almost Exclusively To Stupid People

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

Image Credit: Shutterstock.

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

Image Credit: Shutterstock.

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

18 Everyday Phrases Unintentionally Reflecting White Privilege

Image Credit:Shutterstock.

18 Everyday Phrases Unintentionally Reflecting White Privilege