The reality of life being expensive resonates as individuals grapple with the escalating cost of living, leaving little room for discretionary spending. This predicament sparked a noteworthy conversation on a discussion forum, where participants delved into the challenges associated with affording 17 basic necessities in the face of rising expenses. The dialogue underscores the broader societal concern about the affordability of essential items. It prompts reflection on individuals’ financial strains in meeting their basic needs.

Cost of Living

Editorial credit: Minerva Studio / Shutterstock.

In the grand scheme, life has become prohibitively expensive. The overall cost of living has surged, compelling us to toil for long hours merely to exist, leaving little room for indulging in the activities we cherish. Forbes highlighted Hawaii as the costliest state, with an annual expenditure averaging $55,491 and the lowest disposable income at $5,929. On the contrary, Mississippi stands out for its lower cost of living, where residents spend an average of $32,336 annually on essential expenses, reflecting the disparate economic landscapes within the United States.

Feminine Hygiene Products

Editorial credit: MasAnyanka / Shutterstock.

Feminine hygiene products, including pads and tampons, have endured unwarranted luxury taxes, framing menstruation as an optional expense. While progress is evident in some areas, such as abolishing this tax, the overall cost of these essential products still needs to be higher than reasonable expectations. The persistence of such costs prompts contemplation on the societal approach to menstruation, emphasizing the need for continued efforts to ensure the affordability and accessibility of feminine hygiene items for all individuals who require them.

Healthy Food

Editorial credit: foodandcook / Shutterstock.

Given their brief shelf life, the cost of fruits and vegetables is notably high. Surprisingly, milk surpasses soda in terms of expense, shedding light on the intricate logistics of bringing these healthy items to store shelves. This economic dynamic prompts consideration of the challenges in maintaining affordability for nutritious food options, underscoring the disparities in pricing and the complexities associated with ensuring the accessibility of healthy choices for consumers.

Health Care

Editorial credit: REDPIXEL.PL / Shutterstock.

While specific aspects of healthcare, like mental health and prescription medications, have been previously addressed, healthcare in its entirety proves prohibitively expensive for many. The American Medical Association reports a 2.7% increase in U.S. health spending in 2021, reaching $4.3 trillion or $12,914 per capita. This growth rate, significantly lower than 2020’s 10.3%, can be ascribed to reduced pandemic-related government expenditures, counterbalancing the augmented utilization of medical services and goods rebounding due to deferred care and accumulated demand from 2020.

Therapy

Editorial credit: Prostock-studio / Shutterstock.

The United States grapples with a profound mental health crisis, primarily marked by insufficient access to essential services. Affordability becomes a formidable barrier, preventing individuals from seeking help for their mental health challenges. The steep cost of therapy proves prohibitive for many, compelling them to navigate their issues without proper support. Alarming statistics from Mental Health America reveal that 21% of adults, roughly 50 million people, are contending with at least one mental illness, with 55% of them receiving no treatment. Tragically, over 12.1 million adults (4.8%) report severe thoughts of suicide, underscoring the urgency of addressing mental health accessibility and support.

Vacations

Editorial credit: PeopleImages.com – Yuri A / Shutterstock.

Vacations present an added financial burden, proving particularly daunting for middle-income earners compelled to forego other essential expenditures. As per a Statista survey, 54% of individuals opted to forgo significant purchases like TVs or electronics this year to make room for a vacation in their budget. Additionally, sacrifices encompassed a 47% reduction in trips to the movies, a 43% cutback on dining out, and a similar percentage refraining from buying small-ticket items like new clothing. This underscores the intricate balance individuals navigate when prioritizing vacations amid various financial obligations.

Emergency Savings

Editorial credit: Ariya J / Shutterstock.

Establishing financial security typically involves maintaining emergency savings to buffer against job loss, illness, or unforeseen crises. Unfortunately, most middle-class individuals lack the recommended six months’ worth of emergency funds, and some workers have none. A survey by Bankrate revealed that only approximately one in four households possess the recommended six months of emergency savings, primarily concentrated in higher-income groups. Another one-fourth have no emergency savings, while the remaining households have savings, albeit insufficient to cover six months of expenses. This underscores the prevalent challenges in cultivating robust financial safety nets for a significant portion of the population.

Dining Out

Editorial credit: kirill guzhvinsky / Shutterstock.

Industry publications, such as FSR Magazine and Nation’s Restaurant News, delivered disheartening reports in 2023, highlighting a pervasive and sustained decline in restaurant traffic and sales. Unlike prior post-pandemic years, where labor shortages and supply chain issues bore the brunt, the culprit in 2023 was unmistakable—people found it increasingly challenging to afford to dine out, leading to a significant reduction in frequency. Forecasts for 2024 offer little indication of a shift in this trend, emphasizing the persistent financial constraints impacting consumer behavior in the restaurant sector.

Insulin

Editorial credit: Daniel Beckemeier / Shutterstock.

Insulin claimed one of the top spots on the list of unaffordable necessities. According to The Lancet, the price of insulin has surged by almost 200% in the past decade, rendering it financially out of reach for millions of individuals with diabetes who rely on it for their survival. This trend prompts reflection on the accessibility of vital medications in the face of escalating costs.

Housing

Editorial credit: Inna Dodor / Shutterstock.

Housing, a fundamental necessity, faces accessibility challenges given the steep average home price in the U.S., hovering at nearly $350,000. While some advocate for affordable housing in rural areas, others rightly note that such regions often lack job opportunities, complicating the pursuit of both shelter and employment. This underscores the intricate balance between housing affordability and economic opportunities, prompting consideration of the regional dynamics that influence individuals’ ability to secure suitable and reasonably priced shelter.

Pay Off Debt

Editorial credit: William Potter / Shutterstock.

The debt burden extends beyond credit cards, encompassing student loans, mortgages, car loans, and medical debts. This accumulating debt surpasses the pace of income growth, posing challenges for many middle-class workers to remain financially stable. Money-Zine’s assessment of debt and income trends reveals a notable shift: in 1980, consumer credit per person was $1,540, constituting 7.3% of the average household income of $21,100. By 2013, consumer debt escalated to $9,800 per person, comprising 13.4% of the average household income of $72,600. This evolving financial landscape prompts reflection on the changing dynamics of debt and income over the decades.

Dental Health Care

Editorial credit: Anna Jurkovska / Shutterstock.

The U.S. Department of Health and Human Services reveals a significant annual expenditure of approximately $64 billion on oral health care, with only 4% covered by government programs. Surprisingly, 108 million individuals lack dental coverage, and even those insured encounter difficulties accessing necessary care. Frequently, individuals opt for medical coverage, bypassing dental insurance due to its exorbitant cost. Moreover, dental insurance often covers only 50% of pricier procedures, such as crowns and bridges, burdening those with insurance with substantial co-payments. This underscores the challenges in ensuring comprehensive oral health coverage for a considerable population.

Retirement Savings

Editorial credit: szefei / Shutterstock.

Neglecting retirement savings is a precarious gamble, akin to betting on double zero, with the hope that fortune favors the outcome. Some middle-class individuals defer this aspect of financial planning due to procrastination. In contrast, others genuinely lack the financial means to allocate funds for retirement. Nearly half of those not saving for retirement cite financial constraints as the primary reason. Around 20% of individuals nearing 65 have saved nothing for retirement, and a substantial majority—59%—express anxiety about insufficient retirement savings. This highlights the complex interplay between financial constraints and the urgency of retirement planning for many individuals.

New Vehicles

Editorial credit: Komkritphoto / Shutterstock.

For those earning the median income, acquiring a new car or truck remains an elusive prospect. Interest.com’s recent analysis of new vehicle prices and median incomes across numerous major cities underscored the stark reality: new cars and trucks are beyond the financial reach of most middle-earners. This revelation prompts contemplation on the economic challenges faced by individuals aspiring to own a new vehicle and the broader implications for accessibility in the automotive market.

Eggs

Editorial credit: Pixel-Shot / Shutterstock.

Once an affordable protein source, eggs have witnessed a staggering price surge in recent years. Over the past year alone, egg prices have soared by nearly 50%, sparking inquiries into the reasons behind the sudden and substantial increase in the cost of this staple food. This considerable price hike prompts reflection on the economic factors influencing food prices and the broader implications for individuals grappling with the affordability of essential dietary items.

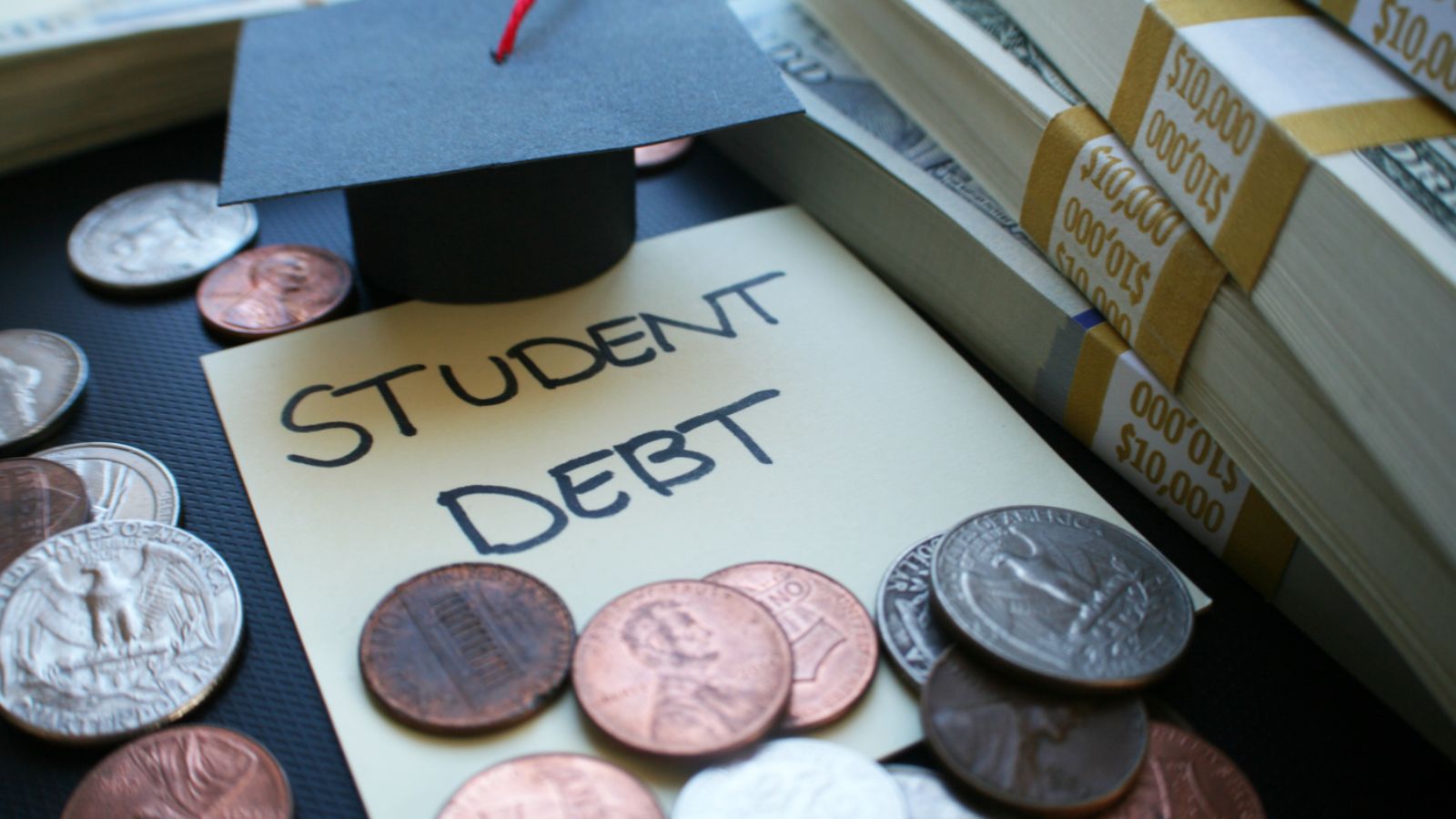

Education

Editorial credit: ShutterstockProfessional / Shutterstock.

In the United States, the escalating cost of education makes it out of reach for millions, submerging younger generations in significant student loan debt with often insufficient high-paying job prospects. While individuals from other countries express sympathy, disparities emerge, as many benefit from free or low-cost education, making it challenging for them to fully grasp the financial hurdles their American counterparts face in pursuing academic aspirations. This discrepancy highlights the varied global landscapes of educational accessibility and affordability.

Water

Editorial Credit: UladzimirZuyeu / Shutterstock.

Water stands as a fundamental necessity for life. While it comes at a lower cost than the sugary beverages lining grocery store shelves, it remains a comparatively expensive commodity, particularly in premium bottled water. Although tap water offers a more affordable option, challenges with water supply safety in some municipalities persist, casting a shadow on the accessibility of basic needs and prompting considerations about the complexities surrounding the affordability and protection of water sources.

18 Things You Should Probably Stop Doing After Age 50

Image Credit: Shutterstock.

18 Things You Should Probably Stop Doing After Age 50

19 Products Marketed Almost Exclusively To Stupid People

Image Credit: Shutterstock.

19 Products Marketed Almost Exclusively To Stupid People

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

Image Credit: Shutterstock.

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

Image Credit: Shutterstock.

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

18 Everyday Phrases Unintentionally Reflecting White Privilege

Image Credit:Shutterstock.

18 Everyday Phrases Unintentionally Reflecting White Privilege