Retiring should be easy, but sometimes managing your money can get a bit tricky, and making a few mistakes can seriously affect your plans for your golden years. But don’t worry because we’re here to help you. Whether it’s tax tricks or smart saving strategies, here are 18 financial traps that can trip you up in retirement and how to avoid them.

Considering a Move

Moving can actually save you money in the long run, as some states have lower taxes and living costs, which can make your retirement savings last longer. It’s definitely worth thinking about, especially if it means you can live just as well, or even better, for less. Plus, who doesn’t love a fresh start?

Selling Assets You Don’t Need

There’s no point holding onto a second home gathering dust or an old car you barely drive, as selling off assets you’re not using can give you a nice bit of cash. It’ll also cut down on maintenance costs, which is just more savings. Better yet, simplifying your lifestyle will improve your budget and free up your resources for things you truly enjoy or need.

Considering Part-Time Work

Editorial credit: Shutterstock.

A part-time job in retirement doesn’t just have to be a way of getting extra cash, as it also keeps you connected and engaged. Working part-time will give you a sense of purpose and routine, which are things many retirees miss after leaving their full-time careers. And since you’ve retired, you’ll have the chance to choose a job to do instead of one that just pays the bills.

Preparing for Emergencies

You’ll have to deal with surprises, even during retirement, which is why having an emergency fund set aside is so important. When you have an emergency fund, you can deal with those unexpected expenses without going into your retirement savings. No matter what you use it for, this financial cushion will keep you steady so that you can achieve your future financial goals.

Avoiding High-Interest Debt

Avoiding any high-interest debt, like credit card balances, can really help you out in retirement. It’s easy to let these slip when you’re adjusting to a fixed income, but the interest can really pile up and use up savings. If you find yourself slipping into the red, try speaking to a debt counselor or go for lower-interest options, like a personal loan or a zero-percent card.

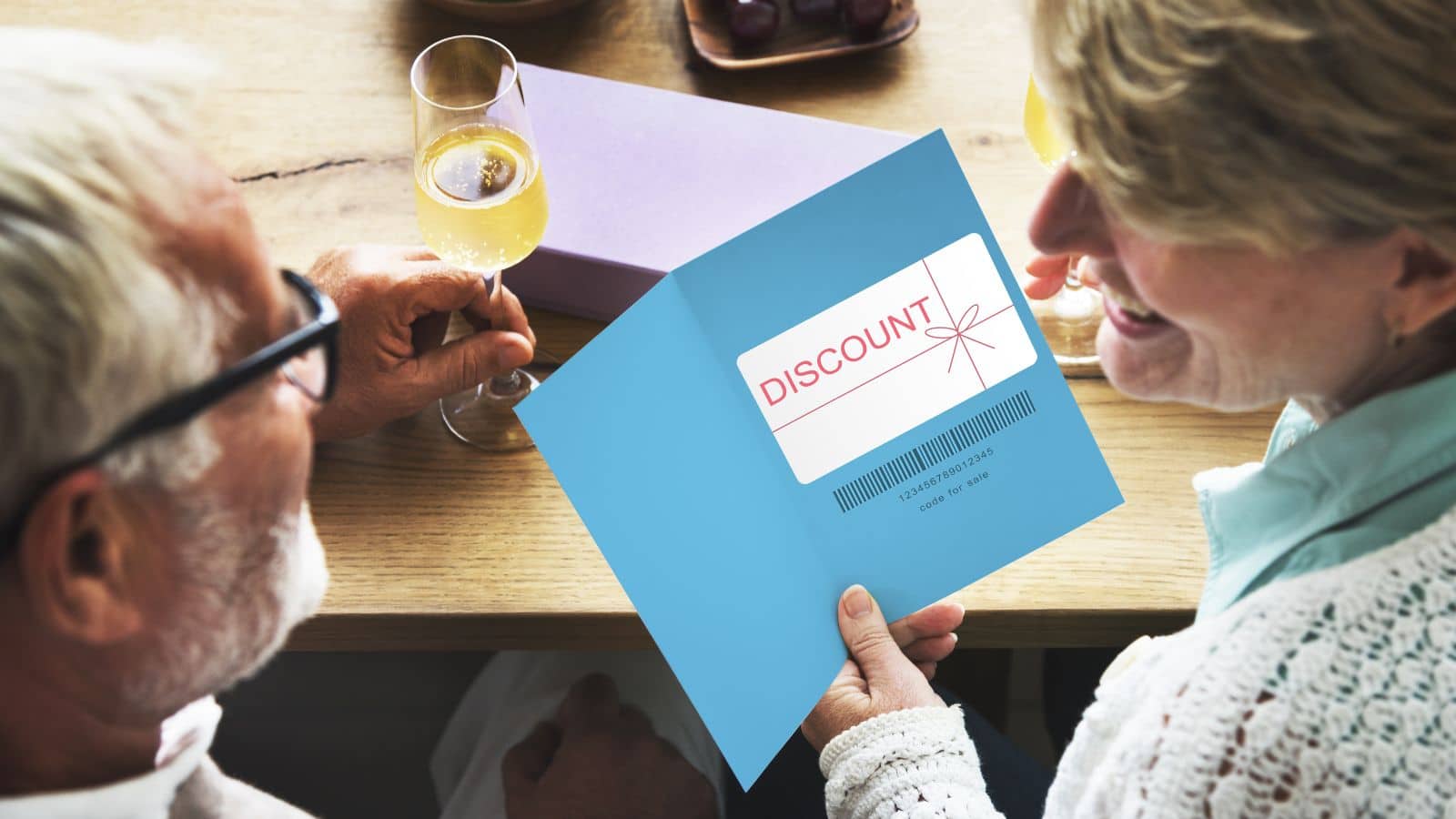

Making Use of Senior Discounts

Editorial credit: Shutterstock.

Don’t shy away from those senior discounts. There are so many out there for people over a certain age, including dining out or just watching a movie. Just asking or doing your own research before you make a purchase could chop a nice chunk off your bills, and the worst that can happen is that they’ll say no.

Handling Taxes on Your Nest Egg

Did you know pulling money from your retirement accounts comes with a tax hit? The IRS will tax anything you take from your traditional IRA or 401(k), just like regular income. To avoid handing over more than necessary, plan your withdrawals carefully so you can stay in a lower tax bracket.

Updating Your Investment Strategy

Hanging onto a high-risk investment strategy through retirement is never a good idea. As you get older, you should switch towards more secure ways of getting an income because these will help you protect your savings from major issues. It’ll also mean that your financial future is more predictable.

Finding a Balance in Investments

Image Credit: Shutterstock.

At the same time, being too conservative with your investments can keep you from keeping up with inflation. Instead, try including a mix of slightly riskier investments to help your savings grow and give you more financial comfort. After all, diversity reduces risk and gives your money a better chance of working harder for you.

Budgeting for Healthcare Costs

A lot of people think Medicare will cover all their health needs after they retire, but that’s not always the case. You’ll still have to deal with any out-of-pocket expenses, and these can add up pretty quickly, so perhaps think about getting supplemental insurance. Better yet, plan for those unexpected costs, and you’ll avoid any nasty surprises.

Planning for a Long Life

What if you live longer than you expect? Running out of money because you lived too long is a real problem for many Americans, meaning you need to make sure your savings can support you for 20-30 years in retirement. To do this, budget wisely and try being a bit more conservative with how much you withdraw each year.

Steering Clear of Scams

Editorial credit: fizkes / Shutterstock.

Unfortunately, scammers love targeting retirees because they think you’ve got money and you’re not good with technology. Don’t let that be you. Be extra careful with your personal info and investments because a little caution goes a long way in keeping your savings secure. And remember that if it sounds too good to be true, it probably is.

Setting Financial Boundaries with Family

Helping out your kids or grandkids is great, but don’t let it put your own financial health at risk. It’s okay to say no or to set limits on how much you can help. After all, your retirement funds need to last you, too, so remember that there’s a fine line between supporting them and enabling financial dependency.

Drawing Your Savings Wisely

You may be tempted to start splurging as soon as you retire, but withdrawing too much from your savings right away is only going to cause trouble later. A good rule to follow is the 4% rule because it’ll make sure your money lasts as long as you do. Of course, you can adjust this percentage as needed based on market conditions and your financial situation.

Watching Out for Inflation

Image Credit: Shutterstock.

Inflation has a way of suddenly making everything more expensive over the years. To keep up, you might want to make some investments in stocks or real estate, as these can usually fight inflation. You should also keep an eye on inflation trends and change your investment strategy accordingly to protect your purchasing power.

Planning for Both Spouses

If you’ve got a pension, you’ll need to think about how it’ll affect your spouse if you pass away first. Choosing a pension payout that’ll continue supporting your spouse can help them avoid any financial issues during those difficult times. It’s also a good time to review your beneficiaries to make sure they can look after all your financial assets when you pass.

Maximizing Social Security

Claiming Social Security too early will reduce your benefits over time, and if you can wait until full retirement age or even later, your monthly checks will be bigger. This’ll give you some more financial breathing room each month and can significantly increase your lifetime benefits. Of course, it’s not for everyone, so you’ll have to think carefully about whether to withdraw early or wait.

Tracking All Expenses

Editorial credit: Shutterstock.

Those small expenses can sneak up on you, meaning you should be mindful about where your money goes. This way, you can manage your budget better and avoid any unnecessary overspending. Try to review your spending habits pretty regularly so you can identify any areas where you can cut back and save so you’re using your retirement funds wisely.

18 Things You Should Probably Stop Doing After Age 50

Image Credit: Shutterstock.

18 Things You Should Probably Stop Doing After Age 50

19 Products Marketed Almost Exclusively To Stupid People

Image Credit: Shutterstock.

19 Products Marketed Almost Exclusively To Stupid People

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

Image Credit: Shutterstock.

No Boomers Allowed: 15 States Where Retirees Are Not Welcome

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

Image Credit: Shutterstock.

18 Disturbing Conspiracy Theories You Laughed Off But Were Actually True

18 Everyday Phrases Unintentionally Reflecting White Privilege

Image Credit:Shutterstock.

18 Everyday Phrases Unintentionally Reflecting White Privilege